In questo articolo cerchiamo di fare chiarezza sul meccanismo incentivante previsto dal cosiddetto Superbonus al 110%, approvato lo scorso 13 maggio dal Consiglio dei Ministri all'interno del Decreto Rilancio. In questi giorni siamo stati letteralmente sommersi da richieste di chiarimento da parte di privati e aziende, e pertanto abbiamo deciso di condividere i nostri appunti sull'argomento: ci rendiamo perfettamente conto che il tema è di interesse generale e, nella speranza di essere stati esaustivi, rimandiamo alla nostra pagina dei contatti per qualsiasi evenienza o richiesta di preventivo.

In questo articolo cerchiamo di fare chiarezza sul meccanismo incentivante previsto dal cosiddetto Superbonus al 110%, approvato lo scorso 13 maggio dal Consiglio dei Ministri all'interno del Decreto Rilancio. In questi giorni siamo stati letteralmente sommersi da richieste di chiarimento da parte di privati e aziende, e pertanto abbiamo deciso di condividere i nostri appunti sull'argomento: ci rendiamo perfettamente conto che il tema è di interesse generale e, nella speranza di essere stati esaustivi, rimandiamo alla nostra pagina dei contatti per qualsiasi evenienza o richiesta di preventivo.

Secondo il Decreto Rilancio, chi procederà a lavori di efficientamento energetico (Ecobonus) o prevenzione antisismica (Sisma Bonus) tra il 1 luglio 2020 e 31 dicembre 2021, potrà usufruire di una detrazione fiscale pari al 110% della spesa sostenuta in soli 5 anni. E' inoltre prevista la possibilità di usufruire nel Superbonus della Cessione del credito oppure dello sconto in fattura e dare quindi l’opportunità a chi ha commissionato i lavori, anche soggetti cosiddetti "incapienti", di evitare di pagare immediatamente il corrispettivo dovuto. Alle stesse imprese poi è lasciata facoltà di recuperare direttamente questo credito di imposta, oppure di cederlo ad un altro soggetto, come ad esempio un istituto bancario.

I soggetti beneficiari che possono applicare il Superbonus ai lavori di riqualificazione energetica sono i condomini oppure le singole unità immobiliari adibite ad abitazione principale, oltre gli Istituti autonomi case popolari (IACP).

L’Art 128, Comma 1 del Titolo VI del Decreto Rilancio, descrive gli interventi per cui è possibile ottenere l’incentivo Superbonus:

- interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio. I materiali isolanti utilizzati devono rispettare i criteri previsti dal decreto CAM (Criteri Ambientali Minimi). La spesa massima ammissibile è di € 60.000 moltiplicato per il numero di unità immobiliari che compongono l’edificio.

- interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e gli impianti di microcogenerazione. La spesa massima ammissibile è di € 30.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito;

- interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e gli impianti di microcogenerazione. La spesa massima ammissibile è di € 30.000 moltiplicato per unità immobiliare ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Allo stato attuale e con le tecnologie esistenti, le voci di cui sopra limitano l'incentivo esclusivamente a tre precise tipologie di intervento: isolamento termico dell'involucro esistente (es. cappotto termico), caldaie a condensazione e a pompa di calore in condominio e caldaie a pompa di calore in singole unità immobiliari.

L’aliquota del 110% si applica anche a tutti gli altri interventi di efficientamento energetico già agevolati dall'ecobonus, nei limiti di spesa già vigenti per ciascun intervento e a condizione che siano eseguiti congiuntamente ad almeno uno dei tre interventi sopra riportati: ad esempio la sostituzione di infissi e finestre sarà detraibile al 110% solo se realizzata contestualmente ad un cappotto termico o all’installazione di caldaie a condensazione e a pompa di calore.

Un'ulteriore novità del Superbonus al 110% è inoltre il fatto che le spese detraibili possono includere anche quelle sostenute per l’installazione di impianti solari fotovoltaici e infrastrutture per la ricarica di veicoli elettrici su condomini o prime case, a patto - anche in questo caso - che l’installazione avvenga congiuntamente agli interventi elencati in precedenza. L’ammontare complessivo delle spese detraibili per un impianto fotovoltaico è di € 48.000, con un tetto massimo di € 2.400 per kW di potenza nominale dell’impianto. Potranno accedere anche i sistemi di accumulo integrati negli impianti solari fotovoltaici, alle stesse condizioni degli impianti solari fotovoltaici e comunque fino a 1.000 euro di spesa per ogni kWh di capacità di accumulo.

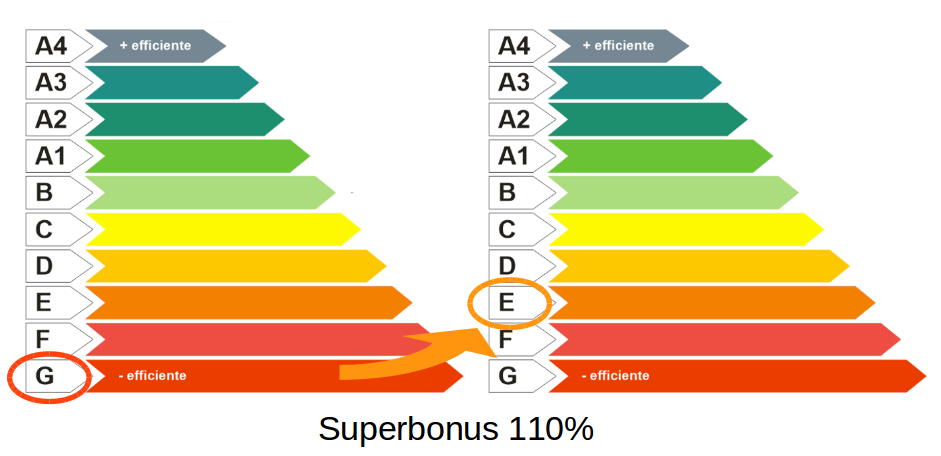

Per avere l’aliquota privilegiata del 110%, il Decreto specifica che gli interventi di riqualificazione energetica dovranno essere tali da garantire l’incremento di almeno due classi energetiche per i condomini e le singole abitazioni sui quali verranno realizzati. Il salto di classe deve essere chiaramente dimostrato con la redazione dell’Attestato di Prestazione Energetica (APE) rilasciato da un tecnico abilitato nella situazione ante e post-operam.